Mettere in busta paga la liquidazione anticipata

Dal 1° marzo i dipendenti del settore privato potranno integrare il proprio stipendio con l’anticipo del Tfr. La norma avvantaggia fiscalmente i redditi più bassi, la sperimentazione durerà tre anni

PESCARA. In questi giorni milioni di lavoratori dipendenti del settore privato si stanno chiedendo se vale più la gallina o l’uovo. Se cioè conviene richiedere l’anticipazione in busta paga del Tfr che via via si maturerà dal 1° marzo al 30 giugno 2018, quindi garantendosi un reddito integrativo della retribuzione, o se al contrario conviene continuare ad accumularlo in azienda o in un fondo pensione. Il dilemma riguarda i dipendenti in azienda da almeno sei mesi ed esclude alcune categorie come gli agricoltori, le colf, i lavoratori in cassa integrazione straordinaria o in deroga, i lavoratori di aziende sottoposte a procedure concorsuali o in via di ristrutturazione.

LA TASSAZIONE. La questione centrale è quella della tassazione: conviene prendere subito i soldi pagando più tasse o aspettare il momento in cui si lascerà l’azienda pagando meno tasse? Infatti su chi opta per il Tfr in busta paga verrà applicata una normale tassazione Irpef completa di addizionali regionali e comunali. Inoltre si ridurrà l’ammontare delle detrazioni spettanti.

L'aliquota media attualmente applicata al Tfr che resta in azienda è compresa tra il 23 e il 27%, mentre l'Irpef sull'imponibile che supera i 15mila euro parte dal 27% e cresce con gli scaglioni di reddito sulla curva delle aliquote fino al 43%. Ne segue che più elevato è il reddito da lavoro meno è incentivata fiscalmente l'opzione del Tfr in busta paga.

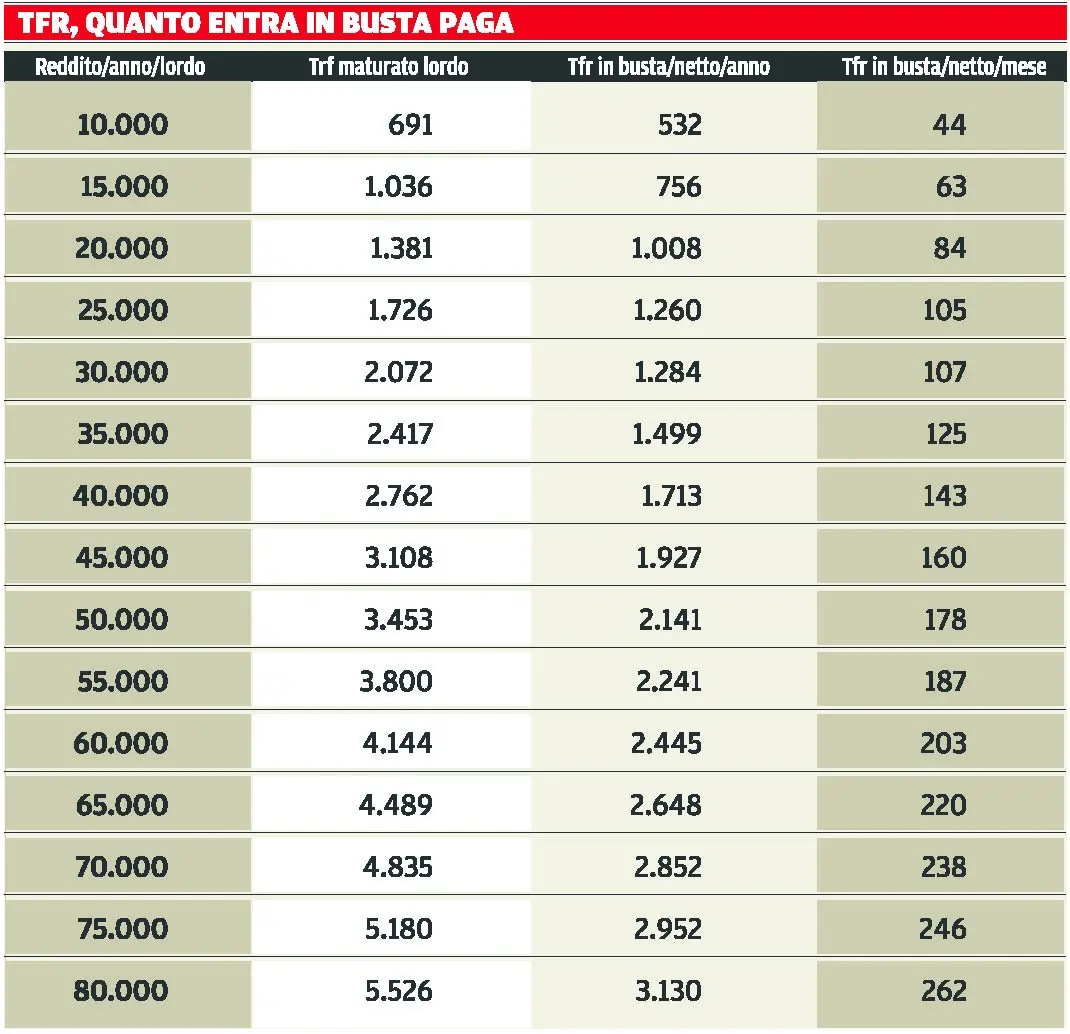

L’Ufficio studi della Cgia di Mestre ha calcolato che un operaio con una retribuzione mensile netta di 1.200 euro percepirà 71 euro aggiuntivi. Un impiegato, invece, con una busta paga di 1.600 euro mensili netti al mese, chiedendo l’anticipazione del Tfr porterà a casa altri 112 euro. Un dirigente/quadro, infine, con uno stipendio mensile netto di 3.000 euro, appesantirà la sua retribuzione mensile di altri 214 euro. Se si guarda la tabella pubblicata in pagina, dove si mette in relazione lo stipendio annuo lordo con il Tfr netto in busta paga, si vedrà che più cresce il reddito, più cresce la fiscalità sul Tfr monetizzato, rendendo meno conveniente la scelta. Se si attende invece la fine della vita lavorativa la tassazione sarà più favorevole. Il datore di lavoro effettua una tassazione provvisoria applicando al Tfr, come si è detto, un’aliquota che per la maggior parte dei contribuenti oscilla tra il 23 e il 27 per cento in base alla retribuzione lorda relativa alle annualità lavorative. Facendo un ipotetico confronto, calcola la Cgia, tra quanto pagano di tasse adesso e quanto pagheranno a fine carriera, l’operaio e anche l’impiegato che richiedono l’anticipazione si trovano con una tassazione aggiuntiva di 22 euro al mese, il quadro di 39 euro.

IL TFR E GLI 80 EURO. Come è noto, anche nel 2015, riceveranno il bonus da 80 euro mensili in busta paga i lavoratori dipendenti che hanno un reddito annuo lordo compreso tra 8.145 e 24mila euro, mentre per i dipendenti che avranno un reddito che supererà i 24mila ma fino a 26mila euro è previsto un taglio del bonus. Coloro che hanno già diritto al bonus e sceglieranno la liquidazione del Tfr in busta paga, non perderanno il bonus anche se il reddito integrato dal Tfr supererà le soglie massime stabilite.

DECISIONE IRREVOCABILE. Prima di prendere qualsiasi decisione sarà comunque bene farsi i conti e riflettere, perché una volta richiesto al proprio datore di lavoro il Tfr in busta paga non si potrà tornare indietro fino al 30 giugno 2018.

E LE IMPRESE? Le imprese hanno una doppia strada da percorrere: versare direttamente l'ammontare del Tfr maturando ottenendo in cambio gli stessi benefici oggi previsti per i datori che versano il Tfr alle forme di previdenza complementare, oppure optare per lo schema di accesso al credito bancario che verrà definito con un Dpcm e con la convenzione Abi-Mef-Ministero del Lavoro che oggi non è ancora in vigore. Per seguire questa seconda via il datore deve chiedere all'Inps la certificazione del Tfr maturato dei singoli lavoratori dopodiché potrà chiedere il previsto finanziamento bancario. Al momento del rimborso alla banca degli anticipi dovrà essere riconosciuto solo il tasso di rivalutazione della quota Tfr (ovvero l'1,5% più lo 0,75% annuo dell'indice di inflazione).Per le imprese con meno di 50 addetti, l'operazione sarà sostenuta da un Fondo di garanzia Inps che parte con 100 milioni di euro e che verrà finanziato con un contributo datoriale dello 0,2%. %. In caso di insolvenza le banche si rivolgeranno a questo fondo.

©RIPRODUZIONE RISERVATA